Biała lista podatników VAT w 2025 roku – jak sprawdzić kontrahenta?

Faktura – czym jest i co powinna zawierać?

26 marca 2025

Podmiot leczniczy – jakie ma obowiązki i czym różni się od indywidualnej praktyki lekarskiej?

4 czerwca 2025

Biała lista to cyfrowa baza danych, w której umieszczono informację o podatnikach VAT. Baza jest ogólnodostępna, dlatego każdy przedsiębiorca może sprawdzić swojego kontrahenta (przy większych transakcjach należy to zrobić obowiązkowo). Czym dokładnie jest ta ewidencja, gdzie można ją znaleźć i jak z niej skutecznie korzystać?

Biała lista VAT – najważniejsze informacje

Biała lista VAT to scentralizowana, elektroniczna baza danych, która zawiera dane wszystkich zarejestrowanych, niezarejestrowanych, wykreślonych oraz przywróconych podatników VAT. Biała lista podatników funkcjonuje w Polsce od 1 września 2019 roku i jest administrowana przez szefa Krajowej Administracji Skarbowej (KAS). Clem jej utworzenia było zwiększenie bezpieczeństwa transakcji (przedsiębiorcy mogą łatwo i szybko kontrahenta na białej liście przed dokonaniem płatności za towary lub usługi), a także ograniczenie wyłudzeń podatku VAT.

Co sprawdzisz na białej liście VAT? Ewidencja obejmuje między innymi:

- pełna nazwa firmy i NIP,

- numer REGON,

- status rejestracji VAT (czynny, zwolniony, wykreślony),

- numer rachunku na białej liście VAT, czyli zgłoszonego do urzędu skarbowego i przypisanego do danego podmiotu.

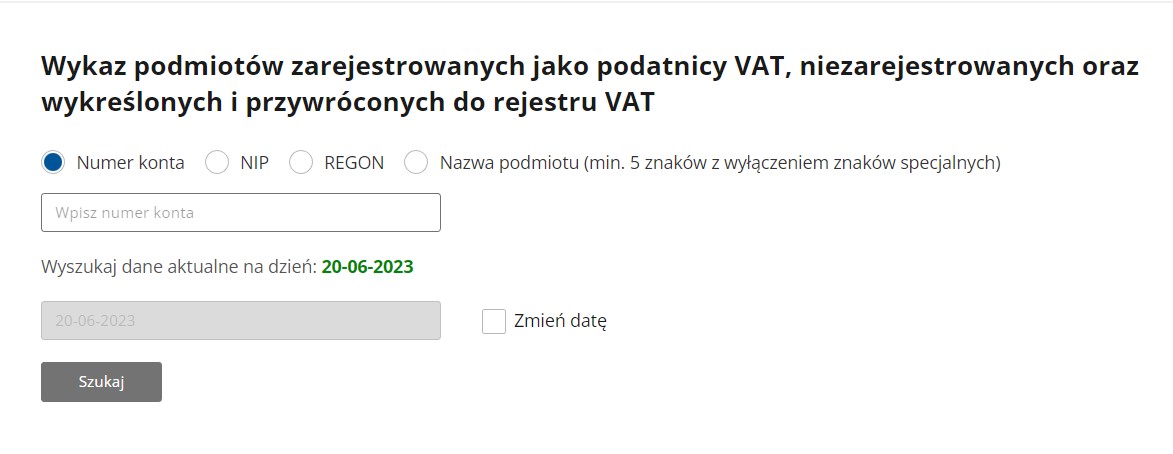

Jak zweryfikować kontrahenta ma białej liście?

Najprostszym sposobem jest skorzystanie z oficjalnej wyszukiwarki Ministerstwa Finansów dostępnej na stronie podatki.gov.pl Wystarczy, że podasz jedną z informacji identyfikujących kontrahenta;

- numer rachunku bankowego,

- numer NIP,

- REGON,

- lub po prostu nazwę firmy.

Źródło: podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka.

Jeśli wpiszesz prawidłowe dane, wyszukiwarka wskaże dane na temat kontrahenta – nazwę, miasto i numer identyfikacji podatkowej. Po kliknięciu odnośnika “szczegółowe informacje” możesz sprawdzić:

- jego status VAT (np. „figuruje w rejestrze VAT”, status podatnika: „czynny”),

- numer REGON,

- numer KRS,

- numery rachunków bankowych przypisanych do działalności,

- a także wiele informacji.

Co w sytuacji, gdy chcesz sprawdzić osobę fizyczną, która prowadzi działalność gospodarczą? W takim wypadku w okno rządowej wyszukiwarki wpisz imię i nazwisko takiej osoby. Po rozpoczęciu wpisywania system podpowiada pasujące wyniki, dlatego jest to bardzo proste.

Kiedy warto skorzystać z białej listy VAT?

Jak wskazuje Ministerstwo Finansów, na białej liście można:

- sprawdzić, czy kontrahent jest czynnym podatnikiem VAT,

- poznać powód odmówienia rejestracji w VAT lub wykreślenia z rejestru, lub też poznać datę i podstawę prawną przywrócenia jako zarejestrowanego płatnika VAT,

- zweryfikować czy numer konta bankowego jest powiązany z działalnością lub też sprawdzić, na jaki rachunek należy przelać pieniądze za zakupione produkty lub usługi.

Trzeba wiedzieć, że weryfikacja kontrahenta na białej liście przed każdą płatnością powyżej 15 000 zł brutto jest obowiązkowa. Co prawda nie jest to obowiązek wprost wyrażony w przepisach, jednak niesprawdzenie kontrahenta w tej sytuacji naraża przedsiębiorcę na odpowiedzialność finansową.

Biała lista VAT – możliwe konsekwencje błędu

Zgodnie z przepisami, jeżeli przedsiębiorca zapłaci kwotę powyżej 15 000 zł brutto na rachunek spoza białej listy, naraża się na:

- brak możliwości zaliczenia wydatku do kosztów uzyskania przychodu,

- solidarną odpowiedzialność za zobowiązania podatkowe kontrahenta, jeżeli ten nie odprowadzi VAT od danej transakcji.

Co w przypadku popełnienia błędu? Jedyną możliwością uniknięcia opisanych wyżej konsekwencji jest złożenie tzw. zawiadomienia ZAW-NR do urzędu skarbowego w terminie 7 dni od zlecenia przelewu. Formularz można złożyć online korzystając z systemu ePUAP.

Jak uniknąć błędów na białej liście VAT?

Najczęstszy problem to błędny numer rachunku bankowego kontrahenta (np. ten wskazany na fakturze jest inny niż przypisany do działalności). Z tego względu przy transakcjach powyżej 15 000 zł zaleca się:

- każdorazowo (przed wykonaniem przelewu) sprawdzać rachunek odbiorcy na białej liście,

- zachować dowód weryfikacji (np. wydruk PDF lub zrzut ekranu) z datą sprawdzenia w systemie – może to uchronić firmę przed sankcjami,

- korzystać z funkcji weryfikacja rachunku bankowego firmy w systemach księgowych lub bankowości online.

Dodatkowo warto też regularnie aktualizować własne dane w CEIDG lub KRS, w tym przede wszystkim numery kont firmowych.

Co trzeba zrobić, aby znaleźć się na białej liście podatników VAT?

Podatnicy nie muszą nic robić – system aktualizowany jest automatycznie przez KAS (na podstawie danych z rejestrów publicznych). W spisie znajduje się każdy podmiot oraz osoba fizyczna, która prowadzi działalność gospodarczą i działalność ta jest związana z VAT.

W 2025 roku biała lista podatników VAT jest aktualizowana co 24 godziny, dlatego możesz na bieżąco sprawdzać status swoich partnerów biznesowych. Przy każdym wyszukiwaniu otrzymasz informację „stan na dzień”, co potwierdza aktualność danych.

{kind=link}